21:00

21:00

Каркасные дома под ипотеку

на строительство

от СБЕР

капитала

Новгородской области

производства

и фиксированная цена

неустойку по договору

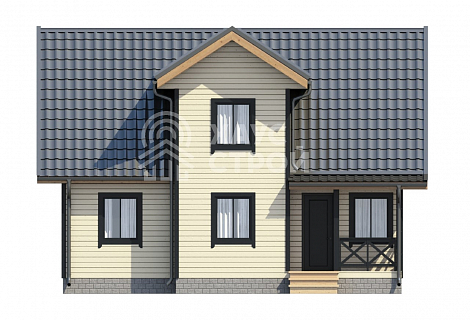

Каркасные дома под ипотеку выбирают те, кому важны быстрые сроки строительства, понятная смета и юридическая прозрачность сделки. На практике именно такой формат даёт возможность начать стройку без лишней бюрократии: банк принимает проект, оценщик подтверждает стоимость, а клиент получает возможность въехать в готовый дом в течение одного сезона.

Преимущества оформления ипотеки под каркасный дом

По опыту, покупателям важно понимать, что объект должен соответствовать требованиям банка: наличие проекта, ПД, сметы и привязки к участку. Когда вся документация подготовлена как правило заранее, ипотечная сделка проходит без задержек. Каркасная технология позволяет точно выдержать параметры дома — от размера пятна застройки до расчёта нагрузок, что положительно влияет на одобрение.

- Стабильные сроки сборки вне зависимости от сезона.

- Простая экспертиза проекта оценщиком.

- Минимальная нагрузка на фундамент благодаря лёгкой конструкции.

- Возможность индивидуальной планировки без удорожания.

Что важно учесть заказчику

Перед подачей заявки стоит уточнить у банка требования по земельному участку: назначение, площадь, наличие коммуникаций. Если дом строится на винтовых сваях, это тоже указывается в проекте — такая обвязка воспринимается банками нормально при наличии расчётов. Проект должен быть выполнен грамотно, чтобы не возникало вопросов у страховой компании.

Чтобы увереннее подогнать дом под требования ипотечной программы, мы подготавливаем полный комплект документов: конструктивные решения, теплотехнику, инженерные схемы. Это помогает заказчику избежать задержек с одобрением и спокойно контролировать стройку.